京公网安备 11010202008714号

京公网安备 11010202008714号

全部评论--

加载中…

作者:kimsu

最近,长安汽车在全球战略发布会上投下了一枚“重磅炸弹”,宣布将对旗下两个品牌阿维塔和深蓝汽车进行战略性整合。

这一幕似曾相识,一如2024年吉利汽车掌舵人李书福推动了极氪和领克的合并。彼时,吉利控股通过《台州宣言》梳理业务板块,将极氪与领克纳入统一管理体系,结束了内部长达数年的“赛马”式内耗。

而合并后的成果也十分显著,极氪科技集团营收规模正式迈上了千亿元台阶,2024年总营收达到1138.9亿元,其中,整车营收为945.6亿元。2025年二季度,极氪科技集团总营收为274.31亿元,综合毛利率达20.6%,同比增长2.6个百分点,创历史新高。其中,整车销售收入为229.16亿元,同比增长2.2%;整车毛利率达17.3%,同比提升5.8个百分点。

如今,长安汽车董事长朱华荣显然也走到了这个十字路口。面对阿维塔的销量失速和深蓝的盈利压力,朱华荣致力于通过“前端独立、中后端协同”的发展模式打造一个年销150万辆级的中高端品牌群。

只是,朱华荣能否复制李书福的成功吗?

车企“多生孩子好打架”过时了

在汽车行业高速增长的时期,“多生孩子好打架”成为大部分车企选择的战略,车企普遍认为“多品牌=多份额”,于是不断推出子品牌来扩张版图。

然而,时过境迁,当行业增速放缓乃至全面进入存量竞争时代,这套打法不但难以为继,甚至造成“兄弟阋墙”、资源浪费的局面,拖了企业发展后腿。朱华荣在接受媒体采访时就表示:“在初期构建阿维塔和深蓝两个品牌是有必要的,但发展到今天已经到了成长期,要快速地实现盈利性、规模化。”

于是,将原本分散的资源和精力集中起来,以更强大的姿态参与市场竞争成为了如今众车企的新战略。不止是吉利,此前,上汽乘用车就宣布,飞凡结束了3年“单飞”,正式归入荣威体系;广汽集团则锚定“番禺行动”改革计划,将昊铂和埃安合并,成立“昊铂埃安BU”;东风汽车将27家直管单位整合优化为6个事业群,避免资源分散,确保面向市场的灵活敏捷。

当整个行业都从“跑马圈地”转入“精耕细作”之时,长安汽车也紧跟而上。目前,深蓝汽车处于一个良性增长期,2025年交出了全年销量32.5万辆、同比增长44.4%的成绩单;业绩方面,其全年实现营业收入502.45亿元,同比增长34.97%。

进入2026年,深蓝汽车也保持着较为良好的增长态势,3月全球销量为31742辆,同比增长30%,环比增长87.8%。

反观阿维塔,作为长安汽车、华为、宁德时代三方打造的“掌上明珠”,虽然2025年销量突破12万辆,但这样的成绩着实只够阿维塔打败过去的自己,若是放在整个新能源汽车行业,仍不足以跻身第一梯队。进入2026年一季度,其还遭遇销量“滑铁卢”,销量为11392辆,同比下滑53.5%,平均月销量从万辆高位跌到3700辆左右。这样的局面迫使朱华荣必须像李书福那样,动用“看得见的手”进行干预。

“效仿”李书福 长安汽车的胜算有几分?

虽然皆为“合并”,但仔细看来,李书福和朱华荣的路径其实并不算完全一致。极氪与领克走的是股权收购、深度捆绑的路径,极氪直接收购领克51%股权,成为其大股东,形成绝对的“上下级”关系。

而长安汽车则更为温和,选择了“前端独立、中后端协同”的方案,保持品牌、战略独立,但在研发、供应链、制造等中后台实现资源共享,是一种较为“柔性”的联盟。

为何会有这样的区别,需要从四个方面来看待,而这四方面实际也反映出了长安汽车所要面临的挑战:

首先,吉利方面,极氪和领克虽然都是旗下品牌,但作为吉利向高端新能源领域进军的重要一步棋,2021年成立的极氪品牌实际还很年轻,且正处于快速扩张和品牌塑造的关键时期,迫切地需要通过吸纳成熟资产来丰富自身技术、产品线与用户基盘。而2016年诞生的领克经过多年发展,累计销量已经突破了百万辆,处在一个需要规模效益的成熟期。原本领克聚焦插电混动,极氪专注纯电,二者互不干扰。但领克推出纯电Z10后界限便被打破,该车型和极氪001、极氪007等车型形成直接竞争,如若两个品牌各自为战,只会制造内耗,因此李书福选择用极氪直接“收编”领克,迅速停止内部博弈,一致对外。

反观“长安系”品牌,深蓝、阿维塔、启源大多尚处于战略投入期或成长期早期,各自的用户圈层与产品定位依然有明显的差异化空间。如果过早进行股权吞并,统一指挥,反而容易扼杀不同品牌面对不同细分市场的灵活性。长安汽车需要通过“前端独立”来保留各个品牌各自的试错机会和创新的自由度,同时再用“中后端协同”去降本增效。

其次,身为民营企业,李书福对“吉利系”拥有高度集中的实际控制权,“自由度”相对而言高于朱华荣,可以快速推进股权交割,因而其仅用3个月就完成了极氪与领克的合并。

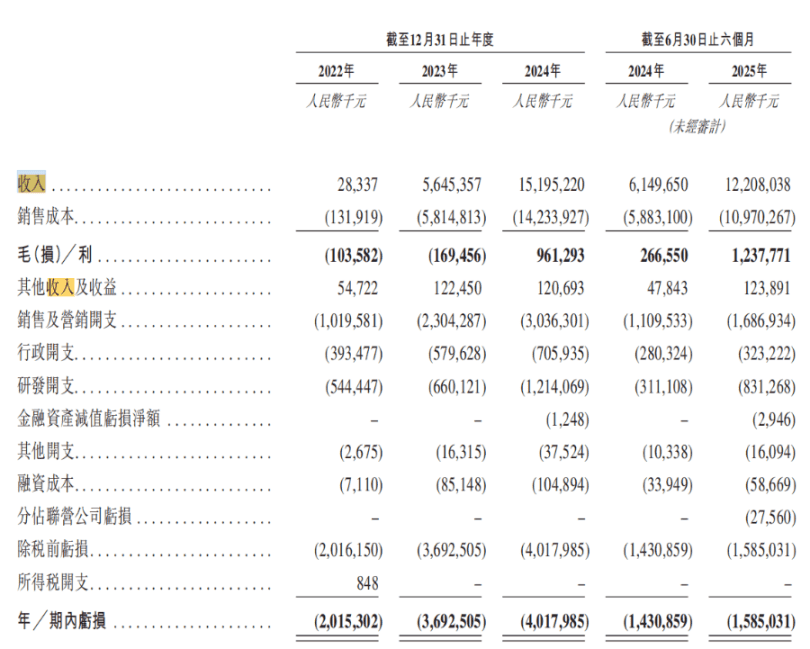

阿维塔拥有38个股东,深蓝汽车也有15个,股权结构复杂,任何一个股东对整合方案有异议,都可能拖慢甚至阻碍整合进程。更为棘手的是,阿维塔正处于港股IPO排队的敏感期,整合必然要求对其组织架构、业务模式、财务状况进行重新梳理,而这无疑会对其上市进度造成影响。

再者,“央企体制”也是长安汽车的另一个挑战。2025年7月,长安汽车刚从兵装集团分立,升格为国务院国资委直接监管的第100家央企,也是继一汽、东风之后国内第三家汽车央企。而央企体制往往意味着决策流程更长、人事安排更复杂、利益协调更困难。朱华荣在发布会上立下了“年底完成整合”的目标,这个时间表对于央企而言已经是较为激进了,但对比吉利的执行速度就显得缓慢了,且能否如期落地仍是未知数。

最后就是财务方面的差距,吉利整合前,燃油车业务仍是其稳定的盈利来源。2024年吉利归母净利润达166亿元,同比增长213%,其中燃油车贡献约六成利润,成为名副其实的“现金奶牛”,而这也给其新能源转型提供了充足“弹药”。

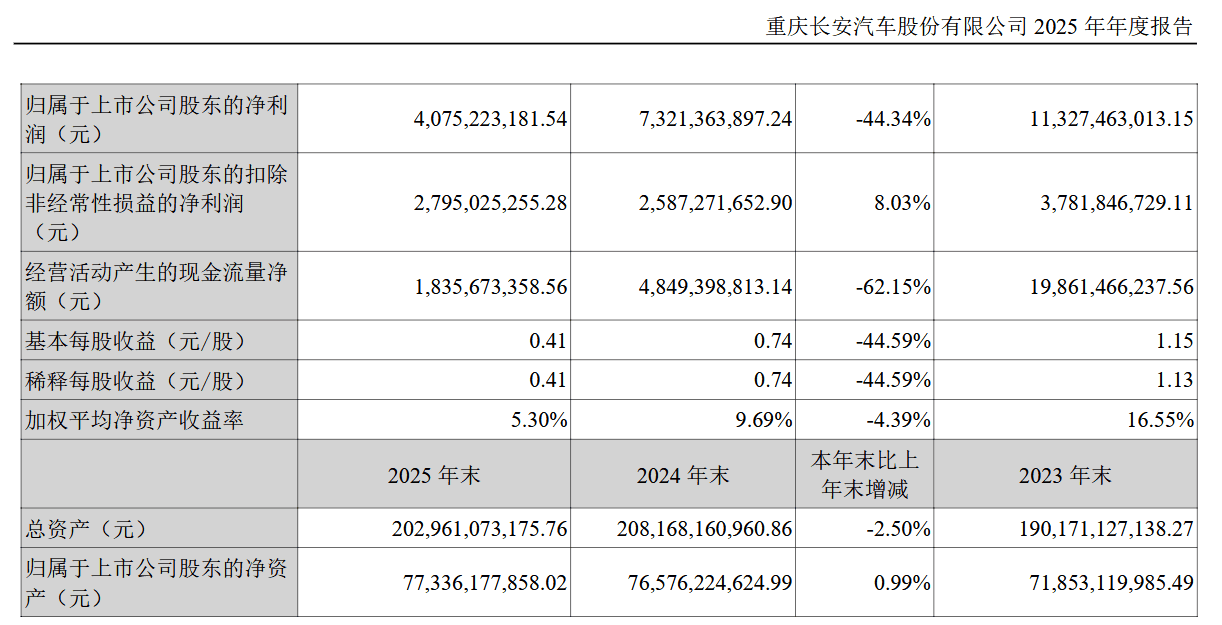

长安汽车的情况则有些许不同,2024年,其归母净利润为73.21亿元,同比下降35.37%;2025年归母净利润为40.8亿元,同比下滑44.34%。深蓝汽车和阿维塔持续深陷亏损泥沼,其中,阿维塔2022年至2025年上半年间累计亏损超过113亿元,深蓝汽车2022年到2025年累计亏损则接近89亿元,两个品牌合计亏损超过200亿元。整合需要时间,但“止血”迫在眉睫,留给长安汽车的时间已然不多。

(阿维塔招股书)

因此,深蓝汽车和阿维塔的合并之路紧迫且任重而道远。对于长安汽车而言,这场“合并”不是仅仅把两个亏损的账本合并成一个,而是深蓝汽车能否在稳住自己的同时实现飞跃,阿维塔又能否在深蓝汽车的滋养下向市场推出真正拥有自己的“灵魂”并被用户所青睐的产品,否则“合并”也只是某种意义上的“抱团取暖”。总之,属于朱华荣及长安汽车的挑战,才刚开始。

©神选车

违法和不良信息举报:010-51254090

请您登录神选车账号参与评论