京公网安备 11010202008714号

京公网安备 11010202008714号

全部评论--

加载中…

“2026 年的汽车市场怎么看?” 有人说稳中向好,也有机构预测销量下滑。在悲观与乐观的分歧背后,更值得追问的是:汽车市场的 “好” 究竟该如何定义?谁会笑到最后?

对于车企来说,越卖越少或者越卖越亏,不是向好。

对于消费者来说,车企用看不见的偷工减料换来肉眼可见的豪华,也不是好。

夹在车企和消费之间,车圈牛马打工人的疑问在于:活儿越干越多,钱越来越少,日子还会更糟么?

临近年底收官,关于2025的中国汽车市场,宣传层面的数据令人振奋:新能源渗透率逼近60%;自主品牌占比超7成;30 万元以上高端市场,中国新能源品牌占比超 80%;出口预计将达到700万台......

眼看"东升西降" 已成大趋势,很多问题也到了不得不解决的时候。近期各种信号和政策中,潜藏着两组看似反差的导向。

第一组反差体现在 “鼓励消费与规范营销”。

政策层面从未停止刺激消费,结合《扩大内需是战略之举》的讲话思想,可以确定,国家将在政策层面进一步拿出实际措施鼓励消费。前不久落幕的中央经济工作会议已经明确传递“优化‘两新’政策实施”的信号,这无疑为2026年准备购车换车的消费者送上定心丸,尤其是针对国四及以下排放标准的老旧车辆,这部分消费者将成为最大受益群体。

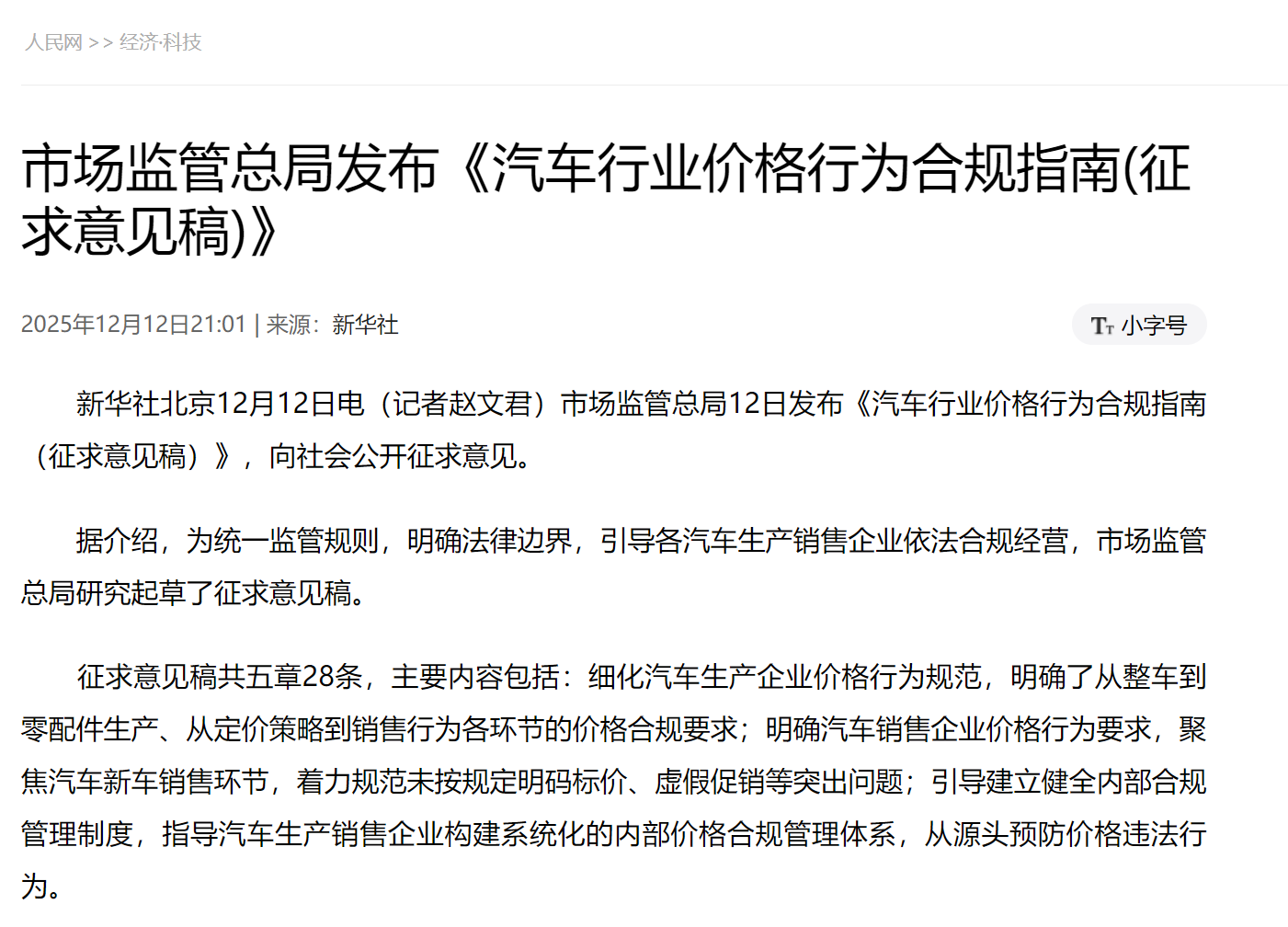

但12月12日,市场监管总局《汽车行业价格行为合规指南(征求意见稿)》剑指 “低价倾销”,明确禁止 “除清仓外以低于成本定价”,甚至要求车企建立价格合规审核机制,对厂家、商家以及配套供应商均有相关约束说明。

第二组反差体现在 “强化出口与规范出口”。

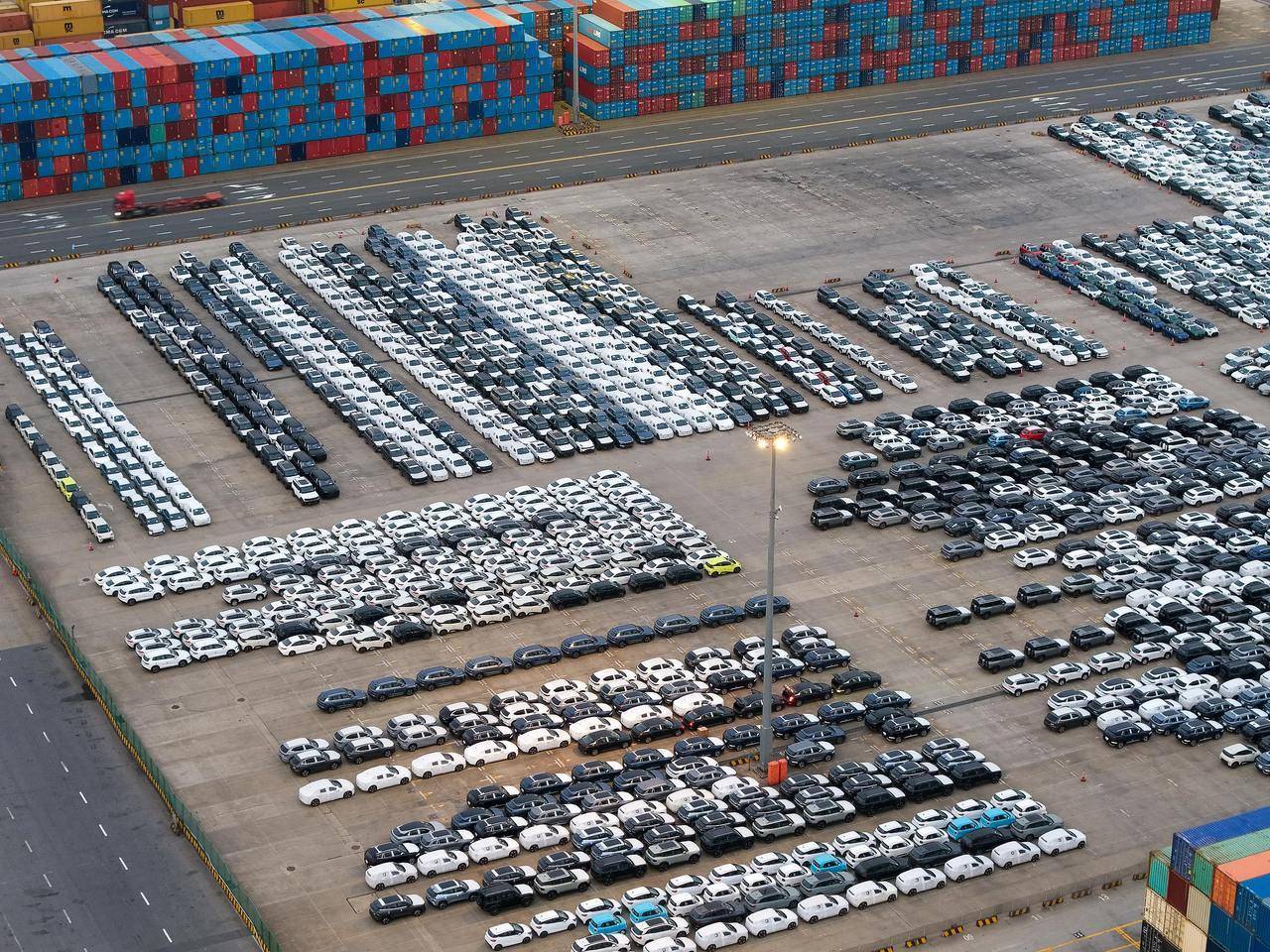

目前,行业分析和市场预测均认为,2026年汽车出口占比超 20%。从2025年车企布局海外的进程来看,似乎都在强化出口第二增长曲线。

虽然“总体向好”,但挑战依然严峻,包括贸易与合规壁垒持续升级、供应链韧性与成本管控压力大、传统跨国巨头的反扑导致全球市场竞争白热化、本地化运营与品牌建设滞后。产品差异化方面,国内新能源引以为傲的智能网联技术在走出去后,往往也难以本地化运营。

值得注意的是,一方面,海关总署联合相关部门推出了多种创新监管模式和流程简化举措,覆盖新车、二手车等不同品类,旨在缩短通关时间,降低了企业物流成本;另一方面,11 月,多部门发布的《关于进一步加强二手车出口管理工作的通知》,明确严控新车以二手车名义出口。

所以,综合宏观、中观和微观各方信息来看,2026 年汽车产业政策的脉络已逐渐清晰,从新能源购置税调整到市场行为规范,一系列举措看似相互掣肘,实则已经勾勒出行业转型的底层逻辑。

目前,中国汽车行业的销售利润率已从 2017 年的 7.8% 跌至 4.1%左右,这一数据远低于历史正常水平(2017年,行业利润率为7.8%),也低于国内其他制造业,比如家电、化工、电子设备。汽车,作为技术密集、资金密集、人才密集的长链条产业,如果长期处于低利润状态,显然是不对头的。

竞争初期,车企本想薄利多销,抢占市场规模摊薄成本、挤走对手,但没想到,车越卖越多,友商也越来越多,最后集体陷入“赔本赚吆喝,还不敢不吆喝”的怪圈,只剩下“活久见”的信念支撑。可是,越活越累,越活越差,又不甘心死掉——市场规模虽大,但供强需弱的矛盾一旦出现,政策导向必然要及时调整。

所以,一振一抑的政策组合,实则是推动产业从 “规模扩张” 向 “质量提升” 转型的精准调控。

据行业协会统计的数据,2025 年经销商库存预警指数一度升至 56.6%,超 84% 经销商面临 “价格倒挂”,这种模式虽短期拉升销量,但没法确保研产销服的良性循环。羊毛出在羊身上,没有利润,就没有技术创新;企业挖空心思降本,产品质量无法保障,最终受损的还是消费者。

而扩大内需与出口走出去也不是此消彼长的零和游戏,政策层面在努力促成 “以内促外、以外强内” 的良性循环。内需市场的规模优势为出口奠定了成本基础,这直接支撑了“中国智造”在海外市场的价格竞争力;反过来,出口竞争倒逼的技术升级又反哺国内市场。以前,我们等着外资品牌在中国推全球车,如今,全球车标准也在约束国产车提升品质。

以旧换新政策优先补贴 “搭载国产先进技术” 的车型,出口退税则向 “自主知识产权车型” 倾斜,这些早就确立的导向其实从未改变,只是针对部分车企“上有政策、下有对策”的乱象,有了更加清晰细密的管控。

宏观向好,猪都能起飞,但精准调控不再追求普惠。所以,毋庸置疑,2026 年汽车行业将迎来前所未有的分化。不同梯队企业的生存策略,直接决定其能否在 “生死存亡期” 站稳脚跟,也将深刻影响市场供给与消费选择。

比如,比亚迪,国内依托天神之眼智驾系统实现产品溢价,同时出口销量大涨;2026 年墨西哥工厂投产后还能规避贸易壁垒,进一步释放产能。吉利完成“一个吉利”大整合,通过“极氪高端化 + 银河主流化” 双线布局,强势渗透主力价格带并巩固高端市场地位,同时加大海外布局力度。长安汽车既是央企又是自主领头羊,不断加高技术堡垒,旗下深蓝汽车的产品已获工信部L3级自动驾驶车型产品准入许可,不断强化科技标签。

欧盟委员会宣布撤回原定2035年全面禁售燃油新车的政策、美国汽车燃效标准“开倒车”,都传递出一种信号:中国新能源车走向世界的路比想象中更曲折更漫长。此前坚持“纯电+插混+低碳燃油”多元路径的大型车企韧性显然更强。

腰部企业将在2026 年将面临 “最艰难的平衡”。一方面,10-25 万主流市场聚集了 60% 的消费需求,是必争之地;另一方面,价格战已无空间,合规成本持续上升——生存关键在于精准定位以谋求细分市场及区域市场的稳定,再就是避免犯错。

而高端市场的最大变量,或许是华为 “拉帮结派” 的生态战略。鸿蒙智行已形成五品牌矩阵,另外还有基于HI PLUS合作模式打造的奕境、启境也将在2026年推出新车,进一步充实全品类布局,填塞市场空间。技术层面,乾崑智驾系统剑指L3甚至L4,蓄势待发。华为这个势头对行业的冲击远超产品竞争,本质是 “技术平台 + 供应链整合” 的降维打击。

对消费者而言,华为生态带来的是更统一的智驾体验和车机交互,选择空间进一步丰富;但对蔚小理零以及小米汽车等新势力来说,好不容易扛过价格战,刚刚重新站稳脚跟就要面临传统车企和华为生态的挤压,若不能快速突破智驾技术,恐再次陷入被动,可谓任重道远。

【写在最后】

客观来说,中国汽车的高歌猛进,离不开政策春风,离不开资本的热望和市场的喧嚣。任何新兴行业从萌芽到成熟,都要经历这个阶段。这或许是弯路,但也是必经之路。投机也好,破局也罢,都是大浪淘沙。

如今,无论是国家还是企业,都意识到,汽车市场的 “好”不是利润率跌破 4% 的虚假繁荣。2026 年,告别低价狂欢的车市,多一些实在——这才是消费者、从业者都期待的 “好市场”。

谁能坚持到下一程?“脚踏几条船”的大型汽车集团,它们的底部韧性更强;价格战洗礼后,找到“量、价、利”平衡点的车企才能穿越波动周期。

©神选车

违法和不良信息举报:010-51254090

请您登录神选车账号参与评论