京公网安备 11010202008714号

京公网安备 11010202008714号

全部评论--

加载中…

文 / 汪淼

美编 / 顾青青

出品 / 网界

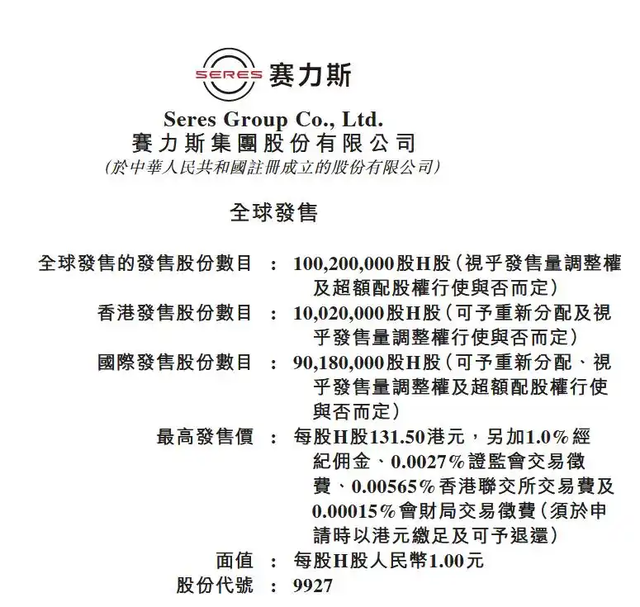

10月27日,多方报道,赛力斯集团拟在香港上市,作为首家冲击“A+H”两地上市的豪华新能源车企,赛力斯此次计划以每股最高131.50港元的价格在香港上市,股票代码定为“9927”,预计11月5日在香港开始交易。

这不是一次普通的IPO,而是中国新能源车企从“中国市场优等生”向“全球玩家”跨越的关键一步。

回顾赛力斯的上市之路,每一步都走得扎实。今年4月28日,赛力斯向港交所递交了上市申请;10月13日,顺利通过聆讯;如今启动招股,招股期持续到10月31日,11月3日将确定最终发行价。

从递交材料到启动招股,不到半年时间,这样的速度背后,是企业过硬的业绩支撑,也是资本市场对中国新能源赛道的认可。

此次上市,赛力斯计划发行1.002亿股H股,其中香港公开发售1002万股,国际发售约9018万股。按最高发行价计算,若发售量调整权及超额配售权未行使,预计募资净额129.249亿港元。

更值得关注的是,此次发行规模约17亿美元,其中49%已被22家基石投资者认购,施罗德、韩国Mirae、中邮理财、重庆渝富等长线机构和产业方纷纷入局。

基石投资者的选择往往代表着市场对企业长期价值的判断,这些机构的加持,无疑给赛力斯的赴港上市加上了“定心丸”。

01

从“扭亏为盈”到“全球盈利新势力”

赛力斯此次敢闯港股市场,核心底气来自亮眼的业绩。

放在几年前,没人能想到这家曾连续四年亏损、合计亏掉约百亿元的车企,能实现如此惊人的“V型反转”。2020年,赛力斯首次出现赤字,净亏损17.29亿元;2021年到2023年,亏损额一度扩大到38.32亿元。

但从2024年开始,赛力斯彻底改写了命运,2024全年赛力斯实现收入1451.14亿元,同比增长305.47%,归属于上市公司股东的净利润达59.46亿元,成为全球第四家实现盈利的新能源车企。

业绩反转的关键,离不开问界系列车型的爆发。2021年底,赛力斯与华为合作推出问界品牌,如今已形成问界M5、M7、M8、M9四款车型的产品矩阵。

2024年前三季度,问界总销量达28.9万辆,占赛力斯总销量的90%以上,其中问界M7卖了15.1万辆,M9卖了10.8万辆。尤其是问界M9,平均售价超过50万元,上市九个多月累计订单就达15万辆,2024年4月至9月连续半年月销超1万辆。

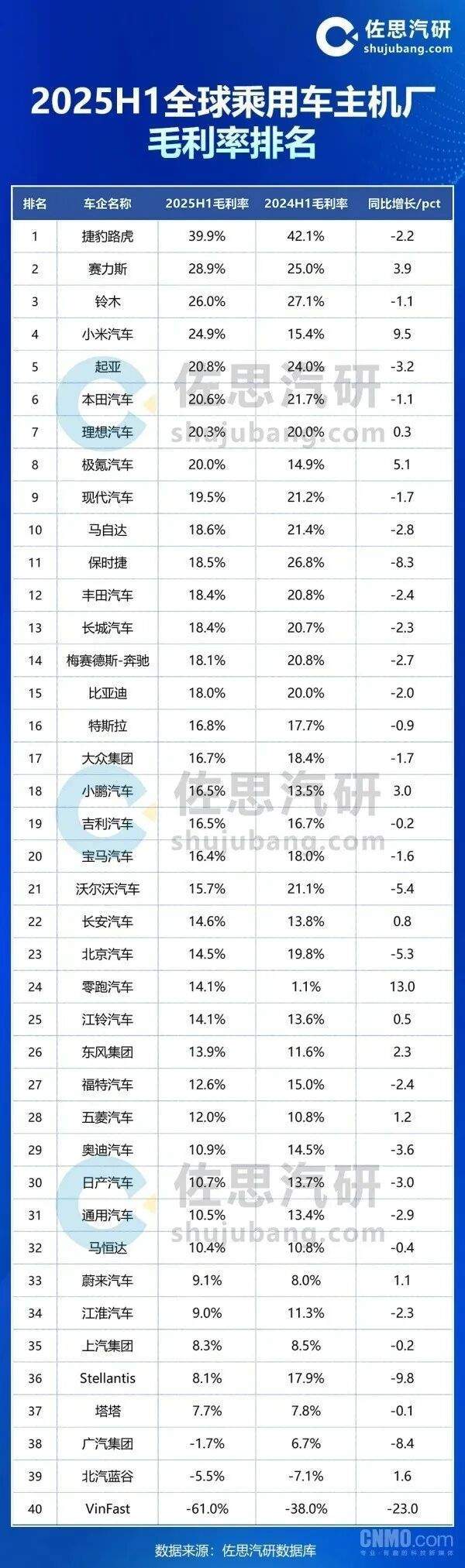

高端车型的热销,直接带动了企业盈利水平的提升,2024年第三季度,赛力斯毛利率达到25.53%,同比上升18.9个百分点;2025年上半年,其毛利率进一步升至28.9%,在全球乘用车主机厂中排名第二,成为国内毛利率最高的车企。

除了销量和利润,赛力斯的生产和研发实力也在同步提升。赛力斯和华为联手打造的超级工厂,关键生产工序实现100%自动化,园区网络覆盖超3000台机器人、超5000台智能化设备,能为每一台量产车定制专属ID,实现全过程质量数据100%自动采集。

在研发上,赛力斯也下了血本,2021年至2023年,研发投入从19.49亿元提升至44.38亿元;2025年,它还在重庆礼嘉智能网联汽车产业园推进全球研发中心项目,这个总投资约31亿元、占地10万平米的项目,2026年6月建成投用后,能同时容纳几千人办公,进一步夯实技术根基。

02

70%投研发,押注“全球竞争力”

此次赴港上市募集的资金,赛力斯早已有了清晰规划:70%用于技术研发,20%投入海外销售网络及充电设施建设,10%补充营运资金。这样的分配比例,既体现了它对“技术为王”的坚持,也暴露了其加速布局全球市场的野心。

先看研发投入。作为一家以新能源汽车为核心业务的技术科技型企业,赛力斯始终锚定高端智能电动汽车主航道。

从与华为合作开发智能座舱、辅助驾驶技术,到引入4D毫米波雷达提升雨雾尘天气下的AEB触发功能,再到构建“场景定义智能安全”体系,覆盖生命安全、车身防护、健康呵护、隐私守护四大类,每一步都离不开研发的支撑。

如今,问界汽车辅助驾驶功能的使用比例已超过80%,使用时长超过三分之一,这背后正是持续的技术投入在发挥作用。

未来,随着研发资金的进一步到位,赛力斯在智能驾驶、电池技术、整车架构等核心领域的竞争力还将进一步提升,有望在全球新能源汽车技术竞赛中占据更有利的位置。

再看海外布局。赛力斯的目标很明确:2026年前在欧洲、中东等地设立100家体验中心,并与华为共建超充网络,覆盖主要国际市场80%的高速公路。

这不是空想,而是基于自身产品实力和市场需求的理性决策。当前,全球新能源汽车市场正处于快速增长期,欧洲、中东等地区对高端智能新能源汽车的需求旺盛,而赛力斯凭借问界系列的产品力,已经具备了参与全球竞争的基础。

此次投入20%募资建设海外销售网络和充电设施,就是要解决“卖出去”和“用得好”的问题,体验中心能让海外用户近距离感受产品魅力,超充网络则能打消用户的续航焦虑,两者结合,将助力赛力斯在海外市场打开局面,提升全球品牌知名度。

赛力斯全球研发中心

补充营运资金则是为了保障企业日常经营的稳定。虽然赛力斯目前业绩向好,但作为车企,生产、销售、供应链管理等环节都需要大量资金支持。

10%的募资用于补充营运资金,能进一步优化企业的现金流,增强抗风险能力,为研发和海外布局提供坚实的后盾。

03

不止是“最大IPO”,更是“中国智造”的新名片

如果赛力斯此次能成功以131.50港元定价,其港股市值将达约2150亿港元,与蔚来、理想等新势力处于同一梯队,同时也将成为2025年亚洲科技板块最大IPO之一,打破奇瑞不久前创造的记录,成为今年港股规模最大的车企IPO。

但赛力斯赴港上市的意义,远不止“规模大”这么简单。

对赛力斯自身而言,此次上市将使其成为首家“A+H”两地上市的豪华新能源车企。这意味着它能同时对接内地和香港两个资本市场,一方面可以通过香港市场引入更多国际资本,优化股东结构,提升公司治理水平;

另一方面,也能借助香港的国际化平台,加强与全球投资者、合作伙伴的沟通,为未来的全球资源整合、技术研发协同、品牌价值提升开辟更广阔的空间。

对中国新能源汽车行业而言,赛力斯的上市是一次“实力展示”。近年来,中国新能源汽车产业发展迅速,但在全球高端市场,仍面临着特斯拉、宝马、奔驰等传统巨头的竞争。

赛力斯通过与华为合作,在高端智能新能源汽车领域取得突破,实现盈利并赴港上市,向国际资本市场证明了中国新能源车企在高端市场的核心竞争力。

赛力斯的成功,将为其他中国新能源车企提供借鉴,激励更多企业加大技术研发投入,提升产品力,共同推动“中国智造”在全球高端新能源领域进一步突破。

从更宏观的层面来看,赛力斯的发展轨迹,是中国制造业转型升级的一个缩影。从曾经的“小厂”,到如今市值破2800亿元(A股)、即将赴港上市的新能源巨头,赛力斯凭借与华为的深度合作,实现了技术、产品、市场的全面突破。

这种“跨界合作、优势互补”的模式,为中国制造业企业转型升级提供了新的思路,通过与科技企业合作,引入先进技术和管理经验,提升自身的核心竞争力,从而在全球市场竞争中脱颖而出。

总结

赴港上市是赛力斯是新起点

赛力斯此次赴港上市,不仅是一次企业发展的“里程碑事件”,更是中国新能源汽车产业向全球市场发起冲击的“信号弹”。

从2024年实现扭亏为盈,到2025年以每股最高131.50港元的价格启动港股招股;从问界系列车型的热销,到70%募资投入研发的坚定;从国内毛利率第一,到计划在海外设立100家体验中心,赛力斯每一步都走得扎实而坚定。

此次上市,对赛力斯来说,是获得更多资本支持、加速全球布局的契机;对中国新能源汽车行业来说,是展示“中国智造”实力、提升全球话语权的窗口。

未来,随着技术研发的不断深入、海外市场的逐步打开,赛力斯有望成为全球高端新能源汽车市场的重要玩家,而它的成功,也将带动更多中国新能源车企走向世界,共同书写中国新能源汽车产业的新篇章。

©神选车

违法和不良信息举报:010-51254090

请您登录神选车账号参与评论